2018年度から始まった、我が家の家計管理!なんだかんだで支出記録は35年目に突入しました。

過去24年間を振り返ると、育休①→職場復帰→育休②といったライフイベントを通しての、家計の変化などが見えるなぁと思いました。

年間の支出の中身の振り返りも大事ですが、推移を分析してみるのもまた面白いかもなぁと思いまして、やってみます!

なにぶん家計管理初心者のため、費目なども試行錯誤しており、ちょっと精緻に計上できていない項目もありますが、3年目にしてやっと我が家にあった費目が定まり始めた・・・ようにも思います。あたたかく見守ってください^^

※2021/04/27 2019年度→2020年度の推移を追記しました

※2022/10/11 2020年度→2021年度の推移を追記しました

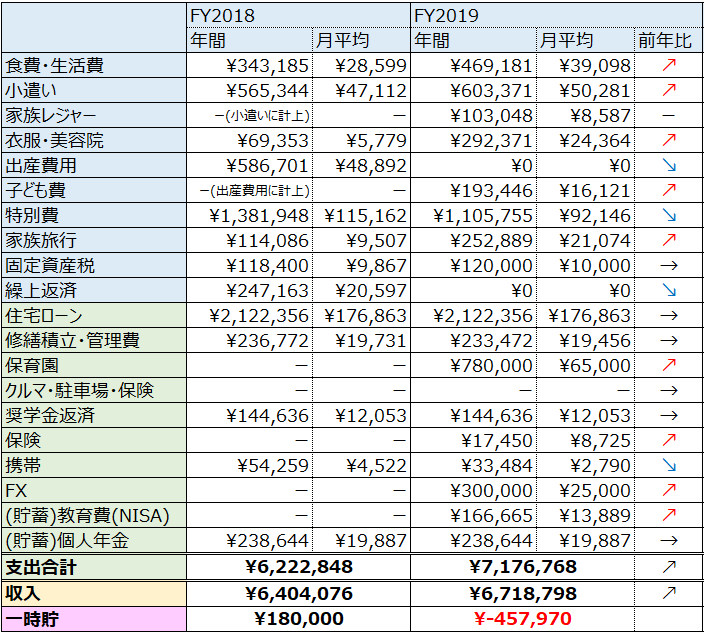

1.産休育休の2018年度→ワーママデビューの2019年度

じゃーん。

タイトルのとおり、2018年度はほぼ(10か月間)は産休・育休でした。

2019年度初より、職場復帰。

家計は結構揺れ動いております。

費目の変化

2018年度は、ほぼお休みしていたため、平日(仕事中)のお小遣いの発生がなく、お小遣い=週末の家族レジャー費のようになってしまい、"小遣い"と"家族レジャー"の境目がありませんでした。2019年度は、"小遣い"(=主に平日費)と"家族レジャー"(=週末費)で計上を分けました。

2018年度は、子どものために購入した洋服・絵本など、すべて"出産費用"で計上してました。2019年度は"子ども費"にマッピングしなおしました。

2019年度、"保育園"が追加になりました。最初はランダムに発生した延長料金などを含めて変動費にしてましたが、¥65,000以上にはならない、というのを見極めて、固定費として扱うようになりました。

2019年度、"保険"が追加になりました。これは、子どもが産まれたことを踏まえて、自分の生命保険を追加したからです。

2019年度、"FX"に挑戦するようになりまして、コロナショックで惨敗しましたが、費目追加です。

2019年度、"教育費(積立NISA)"を追加しました。2018年度から、先取貯金として教育費を貯めようとしてはいたのですが、結局別で赤字が出ると補填に使ってしまったりして、貯められなかった痛い経験から・・・。強制的に、触れないところへお金を移すことにしました。

中身の分析!

■変動費関連

・食費・生活費→上がった。人が増えたからかな?程度。フルタイムワーママにしては、外食に頼りすぎず頑張ったんじゃないかな・・・。

・小遣い→上がった。職場で過ごすとランチ代、飲み物代、朝のカフェ代・・・。遣いすぎた。

・家族レジャー→子供が小さい(0歳~1歳)こともあり、それほどかかっていない。

・衣服・美容→やりすぎたw太ったから・・・

・出産費用→ゼロに。

・子ども費→かかったけど、保育園の洋服など、季節ごとに枚数が必要だったので、必要支出と思います。

・特別費→年間の家計簿のとおり。2018はマンション購入に伴う支出が、2019はワーママデビューにともなう家電の支出が・・・。

・家族旅行→ついつい、行きたい旅行にいってました。2020年度は先に予算確保して、『予算内でいく』という当たり前のことをやっていきたい。

・固定資産税・繰上げ返済→特になし。

■固定支出について

・保育園高いね・・・

・携帯はY!mobileにして、3GBプランにしたら、下がった^^

・積立てNISAは、子どものため、がんばる!!

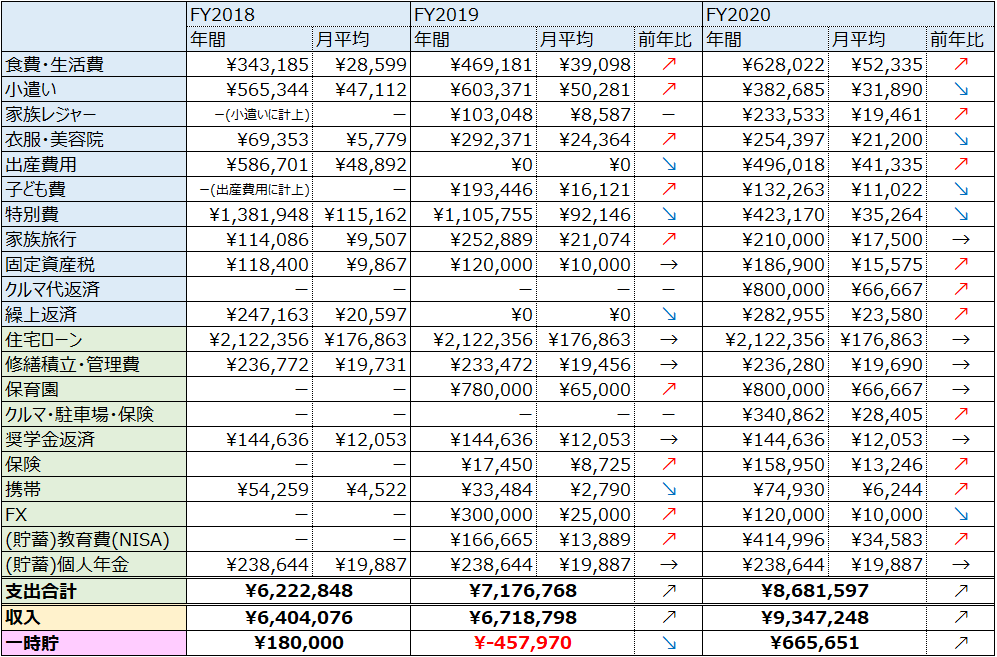

2.フルで働いた2019年度→途中で2度目の産休の2020年度

2020年度家計簿を〆ましたので、年度ごとの推移についても考察したいと思います。

まず、前回のフォーマットに纏めたものがコチラ↓↓

なんですが、2020年度中に、管理しやすさ向上のため費目の順番を入れ替えたりといった変化がありましたので、最新のフォーマットで纏めなおすとコチラ↓↓

フォーマット/費目の変化

■フォーマット

変動費と特別費は分離しました。日常の家計管理では、"変動費"のやりくりに集中するため!!

■費目

"出産費用"は変動費から特別費へ移動しました。後にも先にも2018年度と2020年度の2回っきりの項目ではありますが。

"こども費"は"長男費"と"長女費"に分けました。長男の入学準備などを記録しておくことで、将来長女の時にどれくらいかかるかなど追いかけやすくするため。あと多分今後長女のお洋服を買いたくてフィーバーしてしまいそうなので、長女費としてどれくらい使っているか確認して自らを戒めるため・・・( ^ω^)

2020年度より、車関連費が、固定支出として追加されました。2020年3月納車の自家用車関連で、駐車場代&定額の充電費用(電気自動車です)&自動車保険代を計上しています。自動車を持つだけで月3万円もランニングコストが追加になった・・・。

同時に、特別費として"クルマ代返済"の行を設けました。350万ほど無利子で家族より借りたので今後はこの返済を第一優先事項となります・・・。

オット名義の積み立てNISAを開設したため、追加してます。

中身の分析!

・収入が異様に高かったのは、2020年度の家計簿振り返りでも記載したとおり。こんな状態は続きませんので、未来に向けては気持ちと財布の紐を、引き締める必要があります。

・変動費関連で気になるのは、"食費・生活費"が上がり続けていること・・・。

・衣服・美容院費が、2年連続で高すぎたこと・・・。

・2020年度の"長男費"は、服、靴、ちょっとしたおもちゃ等にかかったものですが、月ベース8000円もかかっているのが意外でした。下げられるかな・・・?

・固定費関連では、クルマが金食い虫だということ・・・。クルマは持たないから、ということで駅近のマンションを購入したのに、とんだ計算間違いでした・・・。今後クルマを持っている限りこの金額がかかり続けると思うと気が沈む・・・。

・クルマ代を除けば、"特別費"がだいぶ落ち着いてきた・・・。

総評

2018年度(23万)、2019年度(40万)、2020年度(65万)と、貯蓄ペースは向上している点は、評価できるかも!? 過去の反省を活かして、積立NISA・個人年金保険で強制的に先取り貯蓄をしているのが、良い感じに機能しています。

※ただし、2021年度は貯蓄額は大幅に下がる見込み。

家計簿つけて3年経って、やっとですがちょっとまっとうに、働いている年/働いていない年の収入や、何にどれくらいお金を使っているかの認識ができるようになってきたと感じています。それにより、未来(育休として過ごす2021年度)についても考えられるようになりました。来年は、『収入が大幅減したけど破綻はしなかったよ』と報告できるように頑張りたいです。

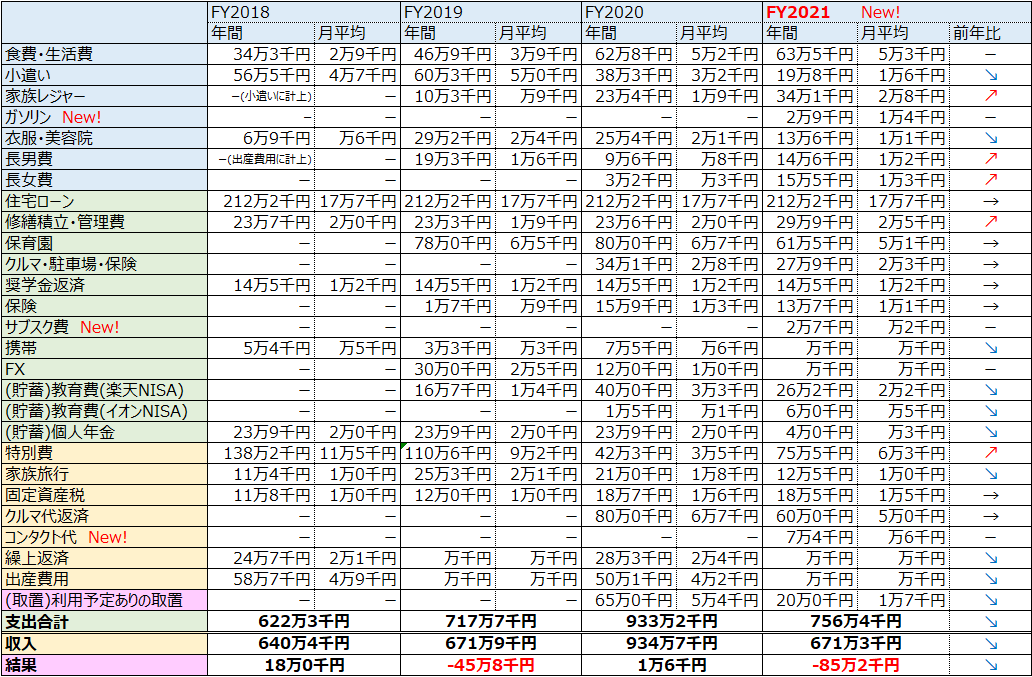

3.途中まで働いた2020年度→フル育休の2021年度

ここから、2022年10月追記です。

2021年度が載ると、こうなりました!

なんというか、2018年度頃(あにおくんを産んだ年なので、ほぼ夫婦の生活だった頃)は食費/日用品費とかはお安く済んでいたのですね・・・。3万円って・・・。子どもが幼児になってくると、それなりにかかりますね。今後は天井知らずであがっていくかな・・・恐ろしい・・・・・。

あにおくん出産時は6月産休→翌4月復帰だったので10ヶ月で職場復帰だったのですが、いもこちゃん出産にあたり、12月産休→翌4月はスルー(育休継続)→その次の4月復帰、でしたので初めて1年を超えての大型休暇となりました。

育休は半年は給与の67%だかが貰えるのですが、7か月目以降は60%だかなんだかに下がるんですよね・・・。1人目の時はほぼ67%期間だったのですが、今回は60%期間もがっつりくらいました。

しかも、『1歳時点で入れなかった証拠(不承諾通知)をもらうための保活』を、『4月から入園するための本気の保活』に精一杯になってしまってすっかり忘れてしまい(1月産まれだと時期が丸被り・・・)、区役所に事実として1歳時点で保育園入ってないので何とかなりませんかと相談しましたが駄目だったので、最後の方育休手当もらえなかったんですよね(笑) 手堅くやらなきゃダメなところなのに、適当にしてしまうの、オットからしたら「信じられない」らしいですが、ほんっとに面倒くさがりでいい加減な人間です。。。

あ、家計遷移といいつつ脇道にそれたことをツラツラ書いてしまいましたが、振り返りとしてはこちらの記事↓↓でしたためたとおり、育休中なので小遣いは少なくしたし洋服も買わない努力をしたし先取貯蓄も減額したけど大赤字な1年でした。それ以上書くことがないな(笑)

【家計簿】2021年度家計簿を〆ました - Tokyo低予算生活

2022年4月の職場復帰以降、2人育児+仕事の生活に疲れ果てて、この年間遷移確認ができずにいたのですが、結果として2022年度の途中(ちょうどど真ん中)で振り返りタイミングを設けられたので、ちょっと良かったかもしれないです。ゆるゆるになっていた家計を改めて見つめて、下期は頑張ろうっていう気持ちになりました。上期お財布の紐緩すぎてヤバイ・・・

ブログにも記載してますが、2021年度末に引越しをして、大幅に固定費等変化してますので、2022年度はこれまでと全然違う数字が出るかもです。お楽しみに~♪

★★★関連記事★★★

★★★★★★★★★★★★★★★