前回、2020年度の家計振り返り記事にて、『2021年度はちゃんと予算を考えたい』と宣言したとおり、2021年度の予算を考えてみました。

収入 - ( 固定費+先取貯蓄 ) - 変動費 = 余り貯金 の大原則に従って考えていきます。

■収入

・オットから渡される 24万

・バターナイフの育児休業給付金 20万位を想定

・育児手当 1万円(1人当たり5千円)

⇒月45万と想定

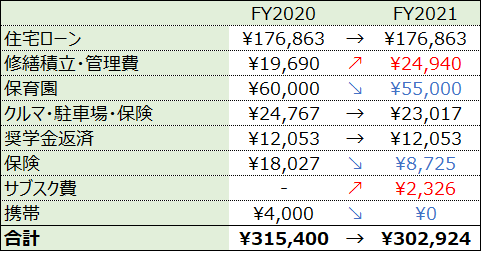

■固定費・先取貯蓄額

①まず、固定費見直しました!

うーむ、大きくは下げられない!生きていく為の支出だから仕方ないか・・・。

2021年度は、変動費の管理をちゃんとやりたい!ということで、これまで"小遣い"に含めていたサブスク費を固定費として計上できるように費目追加し、自分に言い訳できないようにしました。小遣いが膨らんだ時に「アレもコレも小遣いに入っているし・・・」と言わないように。

保育園代は、毎月自動で6万を別口座に移し、そこから保育園へ振込まれるようにしていました。6万円はかからないので、毎月数千円がへそくりとして貯まるように・・・(笑) へそくりが減るので一概に喜べないですが、息子たこやきくんは2歳児クラスに進級してちょっと保育料が下がったこともあり、毎月の移動額を5千円減額しました。

保険は知り合いのセールスレディ付き合いのため入っていたものを抜ける予定で削減予定です。

携帯は楽天モバイルの1年無料期間のため、2022/1までは無料♡ ありがとう楽天モバイル!

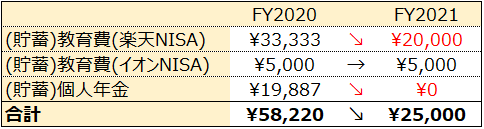

②先取貯蓄額も見直しました!(涙)

もうね・・・・・

落ち込むけれどね・・・・・

冷静に検討した結果、2020年度の貯蓄ペースは維持できません。なんてったって今年度はボーナスが無いから・・・。育休期間のイタイところです。毎月の赤字を積み重ねて積み立てNISA解約したりとかハチャメチャな事態にならないように、予め悲しいけど貯蓄額等を一回下げて、月の収入内でやりくりが収まるようにすることを優先します・・・・。さっそく、楽天証券でやっている積み立てNISAの設定額を変更いたしました。悲しみ。

社会人になって以来続けてきた個人年金保険、解約します。元本割れはもったいないけど、オットの企業型確定拠出年金と私の個人年金保険など、"60歳を超えないと使えない貯金"に偏りすぎていて、支出のピークに現金準備が間に合わないためです。いったん現金が手に入るとは思いますが、使い込まないように、見えないところ(貯金用口座)にて管理したいと思います。

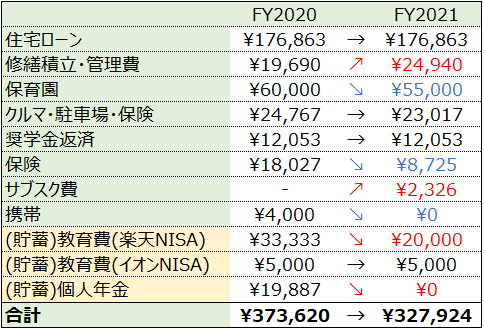

という訳で、我が家の固定支出は以下のとおりです。

2020年度37万から、33万へ下げることができました。

いや、貯蓄額を下げただけだから、できたって言わないか・・・。辛い。

■変動費

先ほどの大原則に従いますと、

収入45万 - ( 固定費+先取貯蓄 )33万 - 変動費 = 余り貯金

となりますので、今年度は月々のやりくりに使えるのは12万です。

が、全部遣ってしまうと、長男の七五三などのイベント代が払えなくなってしまうので、毎月少しずつ特別費を確保していく必要があります。。。

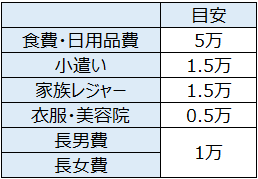

ということを考慮し、変動費は月9万円を目標にしたいと思います。

変動費内で月9万で過ごせれば良いので、内訳はそれほど意味はありませんが、大まかにはこんな感じの配分かな・・・

/ よく見ると9万超えてるけどまぁいっか・・・^^; \

この、月々のやりくり費が9万円だという上限をちゃんと認識できたことは、私にとってはすごく意味のあることです!家計管理の初歩の初歩、当たり前の人にとっては超当たり前なんだと思いますが、生活にいくら使っていいのか、これまで正直分かっておりませんでした。

3年間支出の記録を続けて、やっとお金の流れ、家計の全体像を認識できてきて・・・。今後は、9万円以内という予算意識を持つように、1歩レベルアップしたいです!

■特別費について

今年度の特別費としては、家族旅行10万、固定資産税15万、車代返済40万は、2020年度中に確保済み。

しかし、母の日、父の日、息子誕生日、息子七五三、オット誕生日、クリスマス、年末年始、娘誕生日、娘入園準備、(あれば)弟結婚式、あたりの予算は用意できていないため、注意が必要です。

■育児休業給付金どうなる

長男たこやきくんは生後8ヶ月位で保育園に入園したため、育児休業給付金が67%から60%に下がった後が凄く短かったです。今回娘は1歳超えてからの保育園入園なので、給付金が減ってからの期間が結構長いのがちょっと心配、、、

まだ給付金が一度ももらえてないので、仮置きで20万としましたが、そもそもそんなに貰えなかったらもっと生活厳しくなります。

こんな感じで過ごしてみて、なお厳しいようなら、積み立てNISAをもう1万下げるなり、個人年金保険解約して手にする現金に手を出すという奥の手を使うなり、本当にやりたくない手を使わざるを得ない感じになります、、、

結局住居費が高すぎることに首を絞められており・・・引っ越したくないけど引っ越したいな。。。